यूनिट 6

बैंक्स

अर्थ:

वाणिज्यिक बैंक एक संस्था है जो लाभ के लिए काम करती है। यह आम जनता से जमा स्वीकार करता है और घरों, फर्मों और सरकार को ऋण देता है। वाणिज्यिक बैंकिंग की महत्वपूर्ण विशेषताओं में शामिल हैं:-

(1) जनता से जमा की स्वीकृति। (२) उधार या निवेश के उद्देश्य के लिए (3) दस्तावेज़ के माध्यम निकासी, चाहे एक चेक, ड्राफ्ट, ऑर्डर, आदि।

परिभाषा: केर्न्स क्रॉस के अनुसार, "बैंक एक संस्था है जो पैसे और क्रेडिट का लेन-देंन करती है।"

सायर्स के अनुसार, "बैंक वे संस्थान हैं जिनके ऋण को आमतौर पर 'बैंक जमा' के रूप में संदर्भित किया जाता है और आमतौर पर अन्य लोगो के ऋणों के अंतिम निपटान के रूप में स्वीकार किए जाते हैं।"

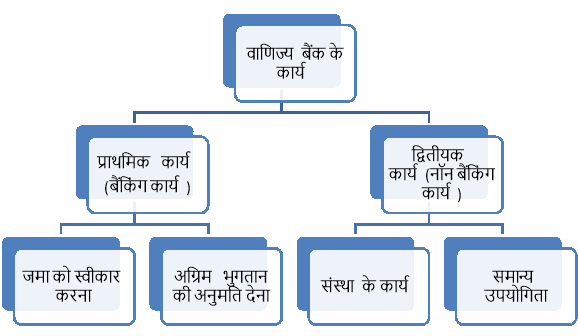

वाणिज्यिक बैंकों के कार्य:

आधुनिक वाणिज्यिक बैंक कई प्रकार के कार्य करते हैं और उद्योगपतियों, कारोबारियों और व्यापारियों की सहायता करते हैं। ये वाणिज्य, व्यापार और उद्योग के पहिये को हमेशा घूमाते रहते हैं। आधुनिक वाणिज्यिक बैंक मुख्य रूप से दो प्रकार के कार्य करते हैं अर्थात् प्राथमिक या बैंकिंग कार्य और द्वितीयक या सहायक कार्य।

(ए) प्राथमिक कार्य:

बैंक के प्राथमिक कार्यों को बैंकिंग कार्यों के रूप में भी जाना जाता है। ये बैंक के मुख्य कार्य होते हैं। ये इस प्रकार हैं –

जमा राशि (डिपॉज़िट) स्वीकार करना: जनता से जमा राशि स्वीकार करना एक आधुनिक वाणिज्यिक बैंक का सबसे महत्वपूर्ण कार्य है जो विभिन्न प्रकार के जमा खातों की पेशकश करता है; बैंक समुदाय की बचत को संगठित करते हैं। जिन लोगों के पास अतिरिक्त पैसा है वे इसे सुरक्षा के लिए बैंक में जमा करते हैं। वाणिज्यिक बैंक जमाओं की रक्षा करते हैं और ऐसी जमाओं पर ब्याज देते हैं। खाते चार प्रकार के होते हैं:

- बचत जमा खाता (डिपॉजिट्स सेविंग अकाउंट्स): यह एक बचत खाता है जो व्यक्तियों द्वारा अपनी आय के एक हिस्से को बचाने के उद्देश्य से संचालित किया जाता है। इसका मुख्य उद्देश्य बचत को बढ़ावा देना है। यह वेतन कमाने वालों और अन्य लोगों के बीच बचत की आदतों को प्रोत्साहित करता है। जमा की संख्या और राशि पर कोई प्रतिबंध नहीं है। लेकिन निकासी कुछ प्रतिबंधों के अधीन हैं। बैंक इस जमा राशि पर एक निश्चित प्रतिशत ब्याज देते हैं। वर्तमान में यह 4% प्रति वर्ष हैं| पैसा चेक या विदड्रॉल स्लिप द्वारा निकाला जा सकता है।

- सावधि जमा खाता (फिक्स्ड डिपॉजिट अकाउंट्स): फिक्स्ड डिपॉजिट्स को बैंक में 30 दिनों से लेकर कई वर्षों तक की निश्चित अवधि के लिए रखा जाता है। निश्चित अवधि के लिए एक निश्चित राशि जमा की जाती है। ब्याज की उच्च दर का भुगतान किया जाता है। ब्याज की दर एक बैंक से दूसरे बैंक में अलग-अलग हो सकती है| अवधि की परिपक्वता से पहले निकासी की अनुमति नहीं होती हैं। संकट काल की स्थिति के मामले में, यदि जमाकर्ता परिपक्वता तिथि से पहले पैसा निकालना चाहता है, तो उसे कुछ ब्याज खोना पड़ता हैं| जमाकर्ता को एक निश्चित जमा रसीद दी जाती है जिसे उसे परिपक्वता के समय प्रस्तुत करना होता है। जमा को आगे की अवधि के लिए नवीनीकृत किया जा सकता है। सावधि जमा खाते को मियादी जमा के रूप में भी जाना जाता है।

- चालू जमा खाता(करंट डिपॉजिट अकाउंट): इन खातों को मांग खाता (डिमांड डिपॉजिट) के रूप में भी जाना जाता है क्योंकि मांग पर रकम निकाली जा सकती है। इस प्रकार का खाता उन व्यवसायियों द्वारा खोला जाता है जिनके बैंक में जमा और निकासी दोनों के साथ कई नियमित लेनदेन होते हैं। जमा की संख्या और राशि पर कोई प्रतिबंध नहीं है। निकासी पर भी कोई प्रतिबंध नहीं है। बैंक ऐसे खातों पर कोई ब्याज दर नहीं देता है। बैंक चालू खाता धारक को ओवरड्राफ्ट (खाते में जमा से अधिक रकम निकालना) की सुविधा प्रदान करता है। बैंक ऐसे खातों पर आकस्मिक कमीशन लेते हैं। यह औद्योगिक प्रगति को सुविधाजनक बनाता है।

- आवर्ती जमा खाता: इस खाते के तहत, नियमित आय वाले व्यक्ति निश्चित समय के लिए निश्चित अंतराल पर एक निश्चित राशि जमा करते हैं। उदाहरण के लिए, एक व्यक्ति जमा कर सकता है, कह सकते हैं कि 500 रुपये हर महीने एक निश्चित अवधि के लिए, मान ले कि 2 साल के लिए। इसका मुख्य उद्देश्य जनता के बीच नियमित बचत की आदतों का विकास करना है। जमा की अवधि न्यूनतम 6 महीने और अधिकतम 10 वर्ष है। ब्याज की दर अधिक है। परिपक्वता अवधि के अंत में, खाता धारक को पर्याप्त राशि मिल सकती है, जिसका उपयोग उपभोक्ता द्वारा टिकाऊ वस्तुओं की खरीद या कुछ अन्य निवेश जैसे भूमि, मशीनरी, आदि के लिए किया जा सकता है।

- अग्रिम अनुदान (ऋण): वाणिज्यिक बैंक का दूसरा महत्वपूर्ण कार्य ऋण और अग्रिम अनुदान का विस्तार करना है। वह धन जो डिपॉजिट के माध्यम से बैंकों को प्राप्त होता है, उसका उपयोग योग्य उधारकर्ता को ऋण देने के लिए किया जाता हैं| किसी बैंक की लाभ अर्जन क्षमता मुख्य रूप से कार्य के प्रदर्शन पर निर्भर करती है। यह प्रक्रिया सामान्य रूप से आर्थिक विकास, व्यापार, उद्योग और वाणिज्य के विकास के संदर्भ में भी महत्वपूर्ण है।

- ओवरड्राफ्ट सुविधा: बैंक द्वारा एक ओवरड्राफ्ट सुविधा केवल उन व्यक्तियों को दी जाती है जिनके बैंक में उनके चालू खाते हैं। ग्राहक की अस्थायी जरूरतों को पूरा करने के लिए, बैंक ग्राहक को उसकी शेष राशि से अधिक राशि बैंक से निकालने की अनुमति दे सकता है। बैंक व्यक्तिगत सुरक्षा पर इस तरह का अग्रिम अनुदान दे सकता है। ब्याज का उपयोग केवल वास्तविक राशि पर किया जाता है। ओवरड्राफ्ट केवल यदा-कदा और छोटी अवधि के लिए दिया जाता है। ओवरड्राफ्ट के रूप में एक निश्चित राशि मंजूर की जाती है जिसे तीन महीने या उसके बाद निश्चित अवधि के भीतर वापस लिया जा सकता है। इसे व्यापारियों, साझेदारी फर्मों और संयुक्त स्टॉक कंपनियों को अधिकृत किया जाता है। ओवरड्राफ्ट सुविधा को समय-समय पर नवीनीकृत किया जा सकता है।

- कैश क्रेडिट: यह किसी भी व्यवसायी को उसके नियमित कार्यशील पूंजी की जरूरतों को पूरा करने के लिए बैंक द्वारा दिया जाने वाला एक अल्पकालिक क्रेडिट है| बैंक नकद ऋण के संदर्भ में एक अलग खाता खोलता है। उधारकर्ता को प्रतिभूतियों या किसी अन्य योग्य प्रतिभूतियों द्वारा हस्ताक्षरित बॉन्ड के बदले एक निश्चित सीमा तक उस खाते से पैसा निकालने कि अनुमति होती है। ग्राहक द्वारा ली गई वास्तविक राशि पर ही ब्याज लिया जाता है। इसका लाभ वर्तमान खाताधारकों के साथ-साथ अन्य व्यवसायी भी उठा सकते हैं। अधिकांश औद्योगिक व्यवसाय और व्यापारिक घराने इस रूप में पैसा उधार लेते हैं।

VIII. ऋण: जब कोई बैंकर ग्राहकों को एकमुश्त अग्रिम राशि देता है, तो उसे ऋण कहा जाता है| इस बात पर ध्यान दिए बिना कि ग्राहक द्वारा पूरी राशि का उपयोग किया जाता है या नहीं, बैंक द्वारा अनुमोदित पूरी राशि पर ब्याज लगाया जाता है| लोन कई तरह के होते हैं, जैसे टर्म लोन, भागीदारी लोन, पर्सनल लोन, कॉल लोन, कोलैटरल लोन आदि।

IX. शीघ्रावधि मांग ऋण (कॉल लोन) या मनी एट कॉल: ये ऋण बहुत ही कम समय में चुकाने होते हैं| इन्हे शीघ्रावधि मांग ऋण कहा जाता है, क्योंकि उन्हें किसी भी समय वापस लिया जा सकता है। ये ऋण स्टॉक मार्केट में निवेश के लिए 7 से 15 दिनों की अवधि के लिए दिए जाते हैं। ब्याज की दर सबसे कम होती है।

X. अल्पावधि ऋण: वाणिज्यिक बैंक द्वारा दो वर्ष से अधिक की अवधि के लिए प्रदान किया जाता है। ब्याज की दर अधिक है। इसे व्यवसायियों को उनकी कार्यशील पूंजी की आवश्यकता को पूरा करने के लिए दिया जाता है।

XI. मध्यम अवधि के ऋण: ऋण दो से पांच साल की अवधि के लिए स्वीकृत किए जाते हैं। इस प्रकार के ऋण के लिए ब्याज की दर अल्पावधि ऋणों से अधिक होते है। ऐसे ऋण ऐसे उद्योगों के लिए उपयोगी होते हैं जो नवीन प्रक्रिया का आरंभ या उत्पादन की नई पद्धति की शुरुआत करे|

XII. दीर्घकालिक या सावधि ऋण (लॉन्ग टर्म लोन): जिन लोन को पांच साल के लिए मंजूर किया जाता है, उन्हें सावधि ऋण के रूप में जाना जाता है। ब्याज की दर अन्य ऋणों की तुलना में अधिक है। इस तरह के ऋण व्यवसायियों को उत्पादन के तरीकों में स्थायी बदलाव लाने में मदद करते हैं।

XIII. विनिमय के बिलों में छूट देना: एक अन्य महत्वपूर्ण कार्य जो आधुनिक बैंक करते हैं, वह है विनिमय के बिलों में छूट। विनिमय के बिलों में छूट देकर अग्रिम भुगतान किया जाता है। ये अग्रिम भुगतान थोड़े समय के लिए दिए जाते हैं। जब बिल का धारक बिल की परिपक्वता तक प्रतीक्षा करने की स्थिति में नहीं होता है और उसे तत्काल नकदी की आवश्यकता होती है, तो वह बैंक को एक्सचेंज का बिल बेचता है। बैंक कुछ छूट पर इसे खरीदता है। उन्नत देशों में इस प्रकार का व्यवसाय बहुत आम हैं|

(बी) माध्यमिक कार्य:

माध्यमिक कार्यों को गैर-बैंकिंग कार्यों या सहायक कार्यों के रूप में भी जाना जाता है। इन्हे दो मुख्य श्रेणियों में वर्गीकृत किया गया है एजेंसी कार्य और सामान्य उपयोगिता कार्य|

एजेंसी के कार्य: बैंक अपने ग्राहकों के लिए एजेंट के रूप में भी कार्य करते हैं और इस रूप में कुछ निश्चित कार्य करते हैं, जिन्हें एजेंसी के कार्यों के रूप में जाना जाता है। इन सेवाओं के लिए, बैंक ग्राहकों से कुछ कमीशन लेता है। एजेंसी के कुछ कार्य इस प्रकार हैं:

- संग्रह: वाणिज्यिक बैंक अपने ग्राहकों की ओर से चेक, बिल, मसौदा ब्याज, लाभांश इकट्ठा करते हैं और उन्हें उनके खातों में जमा कर देते हैं। यह सेवा ग्राहकों से प्राप्त स्थायी निर्देशों के आधार पर प्रदान की जाती है।

- भुगतान: बैंक अपने ग्राहक के दिशा-निर्देश के अनुसार उनकी ओर से बिल, बीमा प्रीमियम ब्याज, ऋण किस्त, बिजली बिल, टेलीफोन बिल आदि का भी भुगतान करते हैं।

- प्रतिभूतियों की खरीद और बिक्री: बैंक अपने ग्राहकों की ओर से निजी कंपनियों के शेयरों, बांडों और प्रतिभूतियों की खरीद या बिक्री करते हैं।

- ट्रस्टी के रूप में कार्य करता है: बैंक मृत्यु के बाद अपने ग्राहकों की वसीयत के ट्रस्टी और निष्पादक के रूप में कार्य करते हैं।

- ई-बैंकिंग (इलेक्ट्रॉनिक बैंकिंग): एक ग्राहक अपने बैंक खाते को इंटरनेट के माध्यम से संचालित कर सकता है। अपने ग्राहकों के लिए पैसा एक स्थान से दूसरे स्थान पर स्थानांतरित किया जा सकता है। ई-बैंकिंग व्यवसायियों, उद्योगपतियों, कारोबारियों को लेन-देन के कारोबार में मदद करता है।

- डीमैटरियलाइज़ेशन अकाउंट (डी-मैट अकाउंट): कुछ बैंक डी-मैट सुविधा प्रदान करते हैं। डी-मैट खाता उन निवेशकों के लिए उपयोगी है जो शेयरों में सौदा करते हैं। शेयरों की खरीद और बिक्री से संबंधित लेनदेन एक अलग डी-मैट खाते में दर्ज किए जाते हैं। प्रत्येक निवेशक को समय-समय पर शेयरों के लेन-देन के बारे में विवरण दिए जाते हैं।

सामान्य उपयोगिता कार्य:

सुरक्षित जमा तिजोरी (लॉकर्स): यह सुविधा आम जनता के लिए उपलब्ध है ताकि वे अपने कीमती सामान और प्रतिभूतियों जैसे आभूषण, गहने, दस्तावेज, आदि को रखने में सक्षम हों। बैंकों में एक अलग विभाग होता है जहां निश्चित दरों के भुगतान पर विभिन्न आकारों में लॉकर प्रदान किए जाते हैं।

धन का प्रेषण: बैंक एक स्थान से दूसरे स्थान पर या यहां तक कि एक देश से दूसरे देश में धन भेजते हैं। धन का प्रेषण टेलीग्राफिक ट्रांसफर, मेल ट्रांसफर, डिमांड ड्राफ्ट आदि द्वारा किया जाता है।

लेटर ऑफ क्रेडिट: वाणिज्यिक बैंक क्रेडिट के पत्र भी जारी करते हैं, जिससे व्यापारियों को क्रेडिट पर विदेशी देशों से सामान खरीदने में मदद मिलती है। इस पत्र के माध्यम से, एक देश का कोई बैंक विदेशी देश में किसी अन्य बैंक को दस्तावेज में नामित व्यक्ति के मसौदे या चेक को स्वीकृत करने के लिए अधिकृत करता है। भुगतान, पत्र में दर्शाई गई राशि तक ही सीमित होता है और इस राशि के लिए वह बैंक जिम्मेदार हैं, जो पत्र जारी करता है।

रेफरी: रेफरी के रूप में एक बैंक अपने ग्राहकों की क्रेडिट योग्यता को प्रमाणित करता है। यह ग्राहकों को अपने व्यवसाय को सुचारू रूप से चलाने और उधार पर सामान और सेवाएं प्राप्त करने का अधिकार देता है।

अंडरराइटर: बैंक धन जुटाने में मदद करने के लिए संयुक्त स्टॉक कंपनियों को विशेष रूप से नए व्यापार उद्यमों और सरकार को भी अंडरराइटिंग की सुविधा प्रदान करते हैं। यह बाजार में नहीं बिकने कि स्थिति में शेयरों के कुछ हिस्से की खरीद की गारंटी देता है। बाद में वे जब भी चाहे बाजार में इन शेयरों को बेचने के लिए स्वतंत्र हैं । यह सारे कार्य बैंकों द्वारा कंपनी के एक छोटे से कमीशन पर किया जाता है।

विदेशी मुद्रा का लेन-देन: विदेशी मुद्रा भंडार विभाग को अलग रखते हुए, वाणिज्यिक बैंक एक मुद्रा को दूसरे में परिवर्तित करने के लिए सेवाएं प्रदान करते हैं।

एटीएम सुविधा (ऑटोमेटेड टेलर मशीन): आजकल बैंक अपने ग्राहकों को एटीएम सुविधा भी प्रदान करते हैं। परिणामस्वरूप वे दिन के किसी भी समय, अपनी सुविधानुसार, जब भी आवश्यकता हो, पैसे निकाल सकते हैं।

आंकड़े इकट्ठा करता है: आधुनिक बैंक पैसा, बैंकिंग, व्यापार, वाणिज्य के बारे में आंकड़े भी एकत्र करते हैं और उन्हें प्रचार पुस्तिका और विज्ञप्ति पत्रक के रूप में प्रकाशित करते हैं। यह नवीनतम आर्थिक स्थिति के बारे में ज्ञान प्राप्त करने में उनके ग्राहकों की मदद करता है।

ट्रैवलर चेक: बैंक आंतरिक या अंतर्राष्ट्रीय ट्रैवलर चेक जारी करके ग्राहकों की मदद करते हैं। जब लोग देश के भीतर या देशों के बीच यात्रा करते हैं तो ट्रैवलर्स चेक का इस्तेमाल फंड ले जाने के लिए सबसे सुविधाजनक तरीके के रूप में किया जाता है।

अर्थ:

सेंट्रल बैंक हर देश की बैंकिंग ढांचे में में सबसे महत्वपूर्ण बैंकिंग संस्थान है| यह 'चोटी' का (सर्वोच्च) बैंकिंग संस्थान है और इसे 'मुद्रा बाजार के ऋणदाता' के रूप में माना जाता है। यह देश के सभी बैंकों की गतिविधियों को निर्देशित और नियमित करता है। सेंट्रल बैंक आर्थिक और वित्तीय मामलों में सरकार के लिए एक एजेंट, बैंकर और सलाहकार के रूप में कार्य करता है। इसका मुख्य उद्देश्य मुद्रा और ऋण प्रणाली को नियंत्रित करना और देश में आर्थिक स्थिरता और विकास को सुनिश्चित करना है। आज दुनिया के लगभग सभी देशों के अपने-अपने सेंट्रल बैंक हैं। भारतीय रिजर्व बैंक, जो हमारे देश का केंद्रीय बैंक है, की स्थापना 1 अप्रैल, 1935 को RBI अधिनियम, 1934 के तहत हुई थी।

परिभाषा:

प्रो.आर. पी. केंट के अनुसार, सेंट्रल बैंक "एक संस्था है जो सामान्य जन कल्याण के हित में धन की मात्रा के विस्तार और संकुचन के प्रबंधन का दायित्व निभाती है"।

सेंट्रल बैंक के कार्य: कार्य दो भागों में विभाजित किया जाता हैं:

ए) मौद्रिक कार्य बी) गैर मौद्रिक कार्य

ए) मौद्रिक कार्य:

नोटों के मुद्दे का एकाधिकार: सेंट्रल बैंक का मुख्य कार्य नोटों को जारी करना है। सेंट्रल बैंक को करेंसी नोट छापने और जारी करने के लिए अधिकृत किया गया है। केंद्रीय बैंक के अलावा किसी भी बैंक को नोट जारी करने का अधिकार नहीं है। चूंकि केंद्रीय बैंक को नोट जारी करने का एकमात्र अधिकार है, इसलिए इसके नोटों को विशिष्ट प्रतिष्ठा प्राप्त है साथ ही नोटों के जारी होने में एकरूपता होती है और ये अतिनिर्गम से बच सकते हैं। इसके अलावा, यह लोगों में विश्वास पैदा करता है।

भारत में, भारतीय रिज़र्व बैंक केंद्रीय बैंक के रूप में कार्य करता है जो नोट जारी करने के एकाधिकार का आनंद लेता है। इसे एक रुपये के नोट और सिक्कों को छोड़कर सभी मुद्रा नोटों को प्रिंट और जारी करने के लिए अधिकृत किया गया है। RBI नोटों को छापने के लिए न्यूनतम आरक्षित प्रणाली को अपनाता है। भारतीय रिजर्व बैंक (संशोधन) अधिनियम 1957 के अनुसार, आरबीआई न्यूनतम 200 करोड़ रुपये के सोने और विदेशी प्रतिभूतियों को आरक्षित रखता है। इसमें से 115 करोड़ रुपये का सोना और 85 करोड़ रूपये के विदेशी प्रतिभूतियां होनी चाहिए| 200 करोड़ रुपये से अधिक के जारी किए गए नोट सरकार के प्रतिभूतियों द्वारा समर्थित हैं।

सरकार का बैंकर: यह सरकार के बैंकर, सलाहकार और एजेंट के रूप में कार्य करता है।

सरकार के लिए बैंकर के रूप में: सरकार के बैंकर के रूप में यह सरकार की सभी बैंकिंग आवश्यकताओं को पूरा करता है। यह जमा को स्वीकार करता है और सभी सरकारी कर्मचारियों का भुगतान करता है। यह सरकार के लिए एक स्थान से दूसरे स्थान पर या एक उपयोग से दूसरे उपयोग के लिए धन हस्तांतरित करता है। यह सरकार की ओर से कर एकत्र करता है और सरकार को ऋण देता है। यह सार्वजनिक ऋण, ऋण पर ब्याज, अंतर्राष्ट्रीय संगठनों से ऋण की अदायगी आदि का प्रबंधन करता है। सेंट्रल बैंक सरकार को मौद्रिक समस्याओं पर सलाह देता है और राष्ट्र की मौद्रिक नीति को लागू करता है। भारत में भारतीय रिज़र्व बैंक इन सभी कार्यों को करता है। क्योकि इसका संचालन पूरे भारत में फैला हुआ है। RBI ने भारतीय स्टेट बैंक को लेनदेन व्यवसाय के लिए अपना एकमात्र एजेंट नियुक्त किया है।

सरकार के सलाहकार के रूप में: केंद्रीय बैंक को अर्थव्यवस्था के कामकाज के बारे में पूरी जानकारी होती है और इसलिए वह विभिन्न आर्थिक और मौद्रिक मामलों पर सरकार को सलाह दे सकता है। यह सरकार को विभिन्न वित्तीय मामलों पर सलाह देता है जैसे कि बजट तैयार करना, मुद्रास्फीति को नियंत्रित करना, विदेशी मुद्रा नीति, राजकोषीय घाटे का प्रबंधन, मौद्रिक नीति आदि।

बैंकर्स बैंक: सेंट्रल बैंक बैंकिंग प्रणाली का सर्वोच्च निकाय है। यह वाणिज्यिक बैंकों के संचालन और गतिविधियों कि जाँच करता हैं, इनके बीच ताल-मेल बैठता हैं और उन्हे नियंत्रित करता हैं| यह एक कानूनी परंपरा है कि सभी वाणिज्यिक बैंकों को देश के केंद्रीय बैंक के पास अपने डिपॉजिट और टाइम डिपॉजिट का एक निश्चित अनुपात रखना पड़ता हैं। इस अनुपात को नकद आरक्षित अनुपात (सीआरआर) कहा जाता है। भारतीय रिज़र्व बैंक भी बिल पर छूट जारी करके वाणिज्यिक बैंकों को वित्तीय सहायता प्रदान करते हैं। आरबीआई सूचीबद्ध बैंकों के लिए सक्षम बिलों के खिलाफ 90 दिनों की अवधि के लिए ऋण की सुविधा देता है। भारतीय रिजर्व बैंक अधिनियम 1934 और बैंकिंग विनियमन अधिनियम, 1949 के तहत सभी वाणिज्यिक बैंकों की गतिविधियों को नियंत्रित करने के लिए RBI को अधिकार दिया गया है।

राष्ट्र के विदेशी मुद्रा का कस्टोडियन / विनिमय दर का निर्धारण:

देश के सभी विदेशी मुद्रा रिज़र्व, देश के केंद्रीय बैंक द्वारा रखे जाते हैं। यह सेंट्रल बैंक को विदेशी मुद्रा पर नियंत्रण रखने में सक्षम बनाता है। सभी विदेशी मुद्रा लेनदेन केंद्रीय बैंक के माध्यम से किया जाता है। भारतीय रिजर्व बैंक इस कार्य के साथ RBI की धारा 40 की विनिमय दर की स्थिरता बनाए रखता है। आरबीआई के लिए आईएमएफ के सदस्यों की मुद्राओं को खरीदना और बेचना अनिवार्य है। विदेशी मुद्रा पर नियंत्रण का अभ्यास करने के लिए RBI को व्यापक रूप से संचालित करने के लिए 1947 में विदेशी मुद्रा विनियमन अधिनियम (FERA) पारित हुआ। इन वर्षों में इस अधिनियम में कई बार संशोधन किया गया है और वर्तमान में, इसे विदेशी मुद्रा और प्रबंधन अधिनियम (FEMA) के रूप में जाना जाता है।

अंतिम ऋणदाता: केंद्रीय बैंक वाणिज्यिक बैंकों की मदद करता है जब वे वित्तीय संकट का सामना करते हैं। जब सभी स्रोत बंद हो जाते हैं, तो वाणिज्यिक बैंक वित्तीय सहायता हासिल करने के लिए अंतिम उपाय (विकल्प) के रूप में सेंट्रल बैंक पर भरोसा (निर्भर) कर सकते हैं। इसीलिए सेंट्रल बैंक को अंतिम उपाय का ऋणदाता कहा जाता है। कभी-कभी वाणिज्यिक बैंकों का नकद आरक्षित समाप्त हो जाता है। ऐसी स्थितियों के दौरान, वाणिज्यिक बैंक अपने बचाव के लिए सेंट्रल बैंक से संपर्क कर सकते हैं। भारतीय रिजर्व बैंक आवश्यक धन प्रदान करता है और बैंकों को उनके कर्ज से छुटकारा दिलाता है।

क्लियरिंग हाउस की सुविधा: सेंट्रल बैंक वाणिज्यिक बैंक के सुचारू संचालन के लिए क्लियरिंग सुविधा प्रदान करता है। यह तथ्य है कि अर्थव्यवस्था में बड़ी संख्या में वाणिज्यिक बैंक खुल रहे हैं। प्रत्येक बैंक के पास अपने दावे के साथ-साथ दूसरों पर प्रति दावे होंगे।

सभी वाणिज्यिक बैंक के लिए व्यक्तिगत रूप से अपने दावों को निपटाने में सक्षम होना संभव नहीं है। सेंट्रल बैंक इस समस्या को सुचारू रूप से हल करता है|

संबंधित प्रत्येक बैंक के डेबिट और क्रेडिट का ध्यान रखता हैं|

बी) गैर-मौद्रिक कार्य:

नियंत्रण और पर्यवेक्षी कार्य: सेंट्रल बैंक ऑफ इंडिया सभी वाणिज्यिक बैंकों के लिए गतिविधियों की देखरेख की जिम्मेदारी भी लेता है। यह बैंकिंग कंपनियों को लाइसेंस जारी करता है। यह गलत वाणिज्यिक बैंकों के खिलाफ सीधी कार्रवाई कर सकता है। यह ऐसे वाणिज्यिक बैंकों की गतिविधियों को निलंबित कर सकता है या लाइसेंस को नवीनीकृत करने से मना कर सकता है। इस संदर्भ में भारत में RBI सभी वाणिज्यिक बैंकों के कार्यों का नियंत्रण करता है।

भारतीय रिजर्व बैंक अधिनियम, 1934 और बैंकिंग विनियमन अधिनियम, 1949 ने RBI को वाणिज्यिक और सहकारी बैंको के पर्यवेक्षण और नियंत्रण की शक्ति दी है।

प्रचार और विकास समारोह:

a) बैंकिंग की आदतों को बढ़ावा देने के लिए: सेंट्रल बैंक हमारे देश के आर्थिक विकास के लिए अधिक जिम्मेदार भूमिका निभा रहा है। अकेले मनी मार्केट को नियंत्रित करने के लिए इसके कार्यों की पुष्टि नहीं की जाती है। भारत में, RBI वाणिज्यिक बैंकों पर अपनी शक्ति का प्रयोग करता है और ग्रामीण क्षेत्र में शाखाएँ खोलने के लिए उन पर दबाव डालता है। इसने ग्रामीण बैंकिंग की ओर और गरीब लोगों के बीच बैंकिंग की आदतों को पैदा करने में बहुत योगदान दिया है।

बी) कृषि वित्त: ग्रामीण ऋण की दिशा में एक महत्वपूर्ण कदम के रूप में, आरबीआई ने ग्रामीण विकास के लिए विभिन्न योजनाओं के तहत कमजोर वर्गों के लिए विभिन्न एजेंसियों और संस्थानों का निर्माण किया। भारत में NABARD के आगमन ने ग्रामीण वित्त के क्षेत्र में एक इतिहास बनाया है।

ग) औद्योगिक वित्त: केंद्रीय बैंक औद्योगिक वित्त की दीर्घकालिक आवश्यकताओं को पूरा करने के लिए कई कदम उठाता है। IFCA, SFCA, ICICI, LIC, IDBI, IRCI, SIOBI, आदि जैसे वित्तीय संस्थान भारत में औद्योगिक क्षेत्र में प्रगति आगे बढ़ाने में महत्वपूर्ण भूमिका निभाते हैं।

डी) निर्यात-आयात वित्त: निर्यात और आयात गतिविधियों के लिए वित्त प्रदान करने के लिए RBI ने निर्यात-आयात बैंक (EXIM बैंक) की स्थापना में एक जिम्मेदार भूमिका निभाई। EXIM बैंक जनवरी, 1982 में वाणिज्यिक बैंकों और वित्तीय संस्थानों को उनके निर्यात-आयात वित्तपोषण गतिविधियों के खिलाफ पुनर्वित्त प्रदान करने के लिए स्थापित किया गया था|

ई) छोटी बचत को प्रोत्साहित करना: छोटे बचतकर्ताओं के लिए निवेश और बेहतर रिटर्न के अवसर प्रदान करने के लिए, आरबीआई ने 1963 में UNIT TRUST OF INDIA की स्थापना में सक्रिय भूमिका निभाई।

सेंट्रल बैंक द्वारा क्रेडिट नियंत्रण के तरीके: क्रेडिट नियंत्रण का मतलब यह भी है कि मौद्रिक प्रबंधन या मौद्रिक नीति का साधन। सेंट्रल बैंक दो तरीकों का उपयोग करके क्रेडिट को नियंत्रित करता है -

a) मात्रात्मक विधि b) गुणात्मक विधि।

ए) मात्रात्मक विधि: यह संचलन में धन की मात्रा की जांच करके जमा धन को नियंत्रित करने के उद्देश्य से अपने लक्ष्य को संदर्भित करता है।

बैंक दर नीति: बैंक दर वह दर है जिस पर सेंट्रल बैंक वाणिज्यिक बैंकों के बिल पर पुन: छूट जारी करता है और वाणिज्यिक बैंक को वित्तीय सहायता प्रदान करता है।

मुद्रास्फीति के दौरान सेंट्रल बैंक ‘डियरमनी पॉलिसी’ का अनुसरण करता है। यह बैंक दर को बढ़ाता है और जिससे उधार महंगा हो जाता हैं, जिससे यह वाणिज्यिक बैंक सेंट्रल बैंक से धन प्राप्त करने से हतोत्साहित करेगा। जब बैंक दर बढ़ती है, तो मुद्रा बाजार में प्रचलित ब्याज की दर भी बढ़ जाएगी। उधारकर्ताओं को ब्याज की उच्च दर का भुगतान करना होगा और ऋण मांगने की उनकी प्रवृत्ति में गिरावट आएगी। यह क्रेडिट मनी की आपूर्ति के संकुचन की ओर अग्रसर होता है और निवेश में कमी लाता है। व्यावसायिक गतिविधियों में इस तरह की कमी से इन करको की वृद्धि में संकुचन होता है जो बदले में प्रभावी मांग को कम करता है। जैसे-जैसे मांग घटती है कीमत में गिरावट आएगी और मुद्रास्फीति नियंत्रित रहेगी।

अपस्फीति के दौरान बैंक ‘सस्ती मनी पॉलिसी’ का पालन करते हैं, सस्ती मनी पॉलिसी और बैंक की दर कम हो जाएगी। परिणामस्वरूप वाणिज्यिक बैंकों द्वारा एकत्रित ब्याज की दर में भी गिरावट आएगी। यह व्यवसाय समुदाय से संबन्धित लोगो को अधिक ऋण मांगने के लिए प्रोत्साहित करता है और इससे जमा धन का विस्तार होता है। इस प्रक्रिया से अपस्फीति पर रोक लगाने में सहायता होगी|

खुली बाजार नीति: यह खुले बाजार में केंद्रीय बैंक द्वारा प्रतिभूतियों और अन्य योग्य कागजात की खरीद और बिक्री को संदर्भित करता है। सेंट्रल बैंक क्रेडिट बेचने और खरीदने वाले प्रतिभूतियों के संकुचन और विस्तार का निर्माण कर सकता है। यह खुले बाजार में प्रतिभूतियों और योग्य कागजात को बेचकर क्रेडिट मनी को नियंत्रित कर सकता है। जब सेंट्रल बैंक अपनी प्रतिभूतियों को बेचता है, तो धन का बहाव इसकी ओर होता हैं, इस प्रकार से यह वाणिज्यिक बैंकों द्वारा प्राप्त जमा की मात्रा को कम करता है और क्रेडिट को संकुचित करता है। यह बाजार से प्रतिभूतियों को खरीदकर जमा धन का विस्तार करता है। इससे वाणिज्यिक बैंकों के बीच बड़ी मात्रा में धन का संचालन होता है। ओपन मार्केट पॉलिसी तकनीक बैंक दर नीति से बेहतर है। सबसे पहले तो, सभी बैंकों को खुले बाजार के संचालन की सफलता के लिए वाणिज्यिक बैंक पर निर्भर होने की आवश्यकता नहीं है। उनकी आरक्षित स्थिति को जानकार, सेंट्रल बैंक ऑफ इंडिया सीधे वाणिज्यिक बैंकों को प्रभावित कर सकता है। दूसरी बात यह है कि जब सरकार सार्वजनिक ऋण से पैसा उधार लेती है, तब ओपेन मार्केट ऑपरेशन सफल होता है, सरकार अपनी प्रतिभूतियों को सफलतापूर्वक जनता को बेच सकती है।

कैश रिज़र्व अनुपात में भिन्नता: यह क्रेडिट को नियंत्रित करने के लिए सेंट्रल बैंक द्वारा इस्तेमाल किया जाने वाला एक और हथियार है। कैश रिजर्व वह अनुपात है जिस के ऊपर सभी वाणिज्यिक बैंक हैं। यह एक कानूनी परंपरा है जिसका पालन हर वाणिज्यिक बैंक को करना होता है। न्यूनतम जमा राशि के बाद वाणिज्यिक बैंकों के पास बचा हुआ भंडार अतिरिक्त भंडार के रूप में जाना जाता है। इस प्रकार क्रेडिट बढ़ाने के लिए बैंकों की क्षमता पर सीधा प्रभाव पड़ता है। जब सेंट्रल बैंक नकद आरक्षित अनुपात बढ़ाता है, तो वाणिज्यिक बैंकों की क्रेडिट बनाने की क्षमता कम हो जाती हैं, और जब नकद आरक्षित अनुपात को नीचे लाया जाता है, तो वाणिज्यिक बैंकों की साख को व्यापक बनाने की क्षमता बढ़ जाती है।

बी) गुणात्मक विधि:

यह क्रेडिट के आवंटन की जाँच करके क्रेडिट को नियंत्रित करने के उद्देश्य से उठाए गए चरणों को संदर्भित करता है। ऐसे कदम उन प्रयोजनों की जांच करते हैं जिसके लिए क्रेडिट मनी का उपयोग किया जाता है। वे सामाजिक रूप से श्रेष्ठ उद्देश्यों के लिए क्रेडिट मनी को प्रोत्साहित करते हैं और अवांछनीय और गैर-उत्पादक क्षेत्रों के लिए इसे प्रतिबंधित करते हैं।

निर्देश जारी करना: क) जिन प्रस्ताओं के लिए अग्रिम राशि दिया जा सकता है। ख) प्रतिभूतियों के खिलाफ मार्जिन आवश्यकताएं। ग) किसी भी उधारकर्ता को दी गई अग्रिमों के संबंध में अधिकतम सीमा। घ) ऋण देने के लिए ब्याज की दर सहित नियम और शर्तें।

मार्जिन की आवश्यकताएं: बैंक को ऋण मंजूरी के बदले सोना, शेयर, संपत्ति जैसी जमानत को मांगता है। कोई भी बैंक संपत्ति के बाजार मूल्य के बराबर ऋण नहीं देता है, अगर कोई व्यक्ति 30,000 रुपये की जमानत प्रदान करता है, तो उसे 25,000 रुपये का ऋण मिल सकता है। इस प्रकार, जमानत के मूल्य और वास्तविक ऋण राशि के बीच अंतर को मार्जिन के रूप में लिया जाता है। यह वाणिज्यिक बैंक को निर्देश दे सकता है कि वह खाद्यान्न के भंडार, इक्विटी शेयरों आदि के खिलाफ ऋण के प्रति उच्च मार्जिन रखे।

उपभोक्ता ऋण को नियमित करना: वाणिज्यिक बैंक अक्सर टेलीविजन, रेफ्रिजरेटर, आदि जैसे टिकाऊ लक्जरी सामानों के लिए उपभोक्ता को अग्रिम ऋण देते हैं। केंद्रीय बैंक तत्काल अदायगी की राशि को कम कर के और पुनर्भुगतान की अवधि बढ़ा कर, उपभोक्ता ऋण को नियमित कर सकता है जिससे किस्त की राशि कम हो सकती है।

क्रेडिट की युक्तिपूर्ण वितरण: केंद्रीय बैंक वाणिज्यिक बैंकों द्वारा प्रदान किए गए विभिन्न प्रकार के ऋणों की उच्चतम सीमा को तय कर ऋण की मात्रा को भी नियंत्रित कर सकता है, यह अवांछनीय उपयोगों में प्रयोग हुए धन के प्रवाह की जांच करता है।

नैतिक स्थिति: यह केंद्रीय बैंक द्वारा की गई सामान्य अपील या अनुरोध को संदर्भित करता है, जहां वो ऋण को नियंत्रित करने में सहयोग करने के लिए वाणिज्यिक बैंक को राजी करता हैं| केंद्रीय बैंक वाणिज्यिक बैंक से आगे सहायता के लिए अनुरोध कर सकता है या सट्टा गतिविधियों को रोकने के लिए सहायता मांग सकता हैं|

सीधी कार्रवाई: केंद्रीय बैंक गलत तरीके से कार्य कर रहे वाणिज्यिक बैंक को नियंत्रित करने के लिए कठोर कदमों को उठा रहा है। जैसे वाणिज्यिक बैंक लाइसेंस के नवीनीकरण से इनकार, वाणिज्यिक बैंक को वित्तीय सहायता से इनकार करना आदि।

विश्व बैंक एक अंतरराष्ट्रीय संगठन है जो विकासशील राष्ट्रों को वित्त, सलाह और अनुसंधान प्रदान करने के लिए समर्पित है। परंपरागत रूप से यह बैंक नहीं है। इसकी जगह, पुनर्निर्माण और विकास के लिए अंतर्राष्ट्रीय बैंक (IBRD) और अंतर्राष्ट्रीय विकास संघ (IDA) नाम के दो संस्थान को मिलाकर यह बना हैं। आज की तारीख में 189 सदस्य देश बैंक का स्वामित्व साझा करते हैं। बैंक तीन अन्य संगठनों के साथ मिलकर काम करता है:

ए) अंतर्राष्ट्रीय वित्त निगम ब) बहुपक्षीय गारंटी एजेंसी c) निवेश विवादों के निपटारे के लिए अंतर्राष्ट्रीय केंद्र।

सभी पांच संगठनों को सामूहिक रूप से विश्व बैंक समूह के रूप में जाना जाता है।

अंतर्राष्ट्रीय बैंक पुनर्विचार और विकास (IBRD) उन सरकारों को ऋण वित्तपोषण प्रदान करता है जिन्हें मध्यम आय वर्ग का माना जाता है। अंतर्राष्ट्रीय विकास संघ (IDA) गरीब देशों की सरकारों को ब्याज मुक्त ऋण देता है। विश्व बैंक एक बहुपक्षीय निवेश गारंटी एजेंसी (MIGA) है, जो एक ऐसा संगठन है जो विकासशील देशों में प्रत्यक्ष विदेशी निवेश को बढ़ावा देता है। निवेश विवादों के निपटारे के लिए इंटरनेशनल सेंटर (ICSID) अंतरराष्ट्रीय निवेश विवादों पर मध्यस्थता प्रदान करता है।

विश्व बैंक की विशेषताएं

संगठन और संरचना:

बैंक के संगठन में गवर्नर बोर्ड, कार्यकारी निदेशक मंडल और सलाहकार समिति, ऋण समिति और अध्यक्ष और अन्य स्टाफ सदस्य शामिल होते हैं। बैंक की सभी शक्तियाँ बोर्ड ऑफ गवर्नर्स में निहित हैं जो बैंक की सर्वोच्च नीति बनाने वाली संस्था है। बोर्ड में प्रत्येक सदस्य देश द्वारा एक राज्यपाल और एक वैकल्पिक गवर्नर पांच वर्षों के लिए होता है।

लक्ष्य:

विश्व बैंक समूह ने 2030 तक हासिल करने के लिए दो लक्ष्य निर्धारित किए हैं। - अत्यधिक गरीबी को समाप्त करने के लिए दिन में 1.90 डॉलर से कम पर जीवन यापन करने वाले लोगों का प्रतिशत 3% से अधिक नहीं बढ़ने दिया जाए। हर देश के लिए 40% से नीचे की आय में वृद्धि को बढ़ावा देकर साझा समृद्धि को बढ़ावा दिया जाए।

विश्व बैंक विकासशील देशों के लिए वित्तीय और तकनीकी सहायता का एक महत्वपूर्ण स्रोत है।

वित्तीय उत्पाद और सेवाएँ:

विश्व बैंक विकासशील देशों को कम-ब्याज ऋण, शून्य से कम ब्याज क्रेडिट और अनुदान प्रदान करता है। यह शिक्षा, स्वास्थ्य, सार्वजनिक प्रशासन, बुनियादी ढांचे, वित्तीय और निजी क्षेत्र के विकास, कृषि और पर्यावरण और प्राकृतिक संसाधन प्रबंधन जैसे क्षेत्रों में सहयोग प्रदान करता करता है।

नवीन ज्ञान साझा करना:

विश्व बैंक नीतिगत सलाह, अनुसंधान व विश्लेषण और तकनीकी सहायता के माध्यम से विकासशील देशों को सहायता प्रदान करता है। विश्व बैंक के विश्लेषणात्मक कार्यों से अक्सर विकासशील देशों को मदद मिलती है। यह विकासशील देशों की क्षमता विकास में भी मदद करता है। विश्व बैंक विकास के मुद्दों पर कई सम्मेलनों और मंचों को प्रायोजित, मेजबानी या भागीदारी करता है।

अभिनव और उद्यमिता:

प्रतिस्पर्धी अर्थव्यवस्था में, नवनीकरण और उद्यमशीलता व्यवसाय के विकास में महत्वपूर्ण भूमिका निभाते हैं। यह उच्च उत्पादकता में मदद करता है जो आर्थिक विकास को बढ़ाता है। यह गरीबी उन्मूलन के लिए रोजगार सृजन में मदद करता है। युवा और विकास उन्मुख कंपनियां रोजगार वृद्धि में योगदान करती हैं। वे नए उत्पादों को शुरू करने, नए व्यवसाय मॉडल विकसित करने और नए बाजार खोलने के द्वारा प्रतिस्पर्धा और उत्पादकता बढ़ाने में मदद करते हैं। नवनीकरण, फर्मों को विशेषज्ञ बनाने, अंतरराष्ट्रीय सर्वोत्तम-अभ्यास मानकों को पूरा करने और गुणवत्ता को उन्नत करने की अनुमति देता हैं|

सामाजिक विकास:

‘सामाजिक विकास’ विकास की प्रक्रियाओं में "लोगों को पहले रखने" की आवश्यकता पर केंद्रित है। विश्व बैंक सामाजिक विकास के कारण सरकारों, समुदायों, नागरिक समाजों, निजी क्षेत्र के साथ हाशिये पर काम करता है| सामाजिक विकास आर्थिक विकास को बढ़ावा देता है और जीवन को उच्च गुणवत्ता की ओर ले जाता है। सामाजिक विकास के नाम पर विश्व बैंक का काम गरीबों और विकास प्रक्रियाओं की कमजोरियों के बारे में आवाज़ उठाना हैं| विश्व बैंक गरीबी और सामाजिक प्रभाव विश्लेषण सहित समय पर सामाजिक जोखिम का भी विश्लेषण कर रहा है।